このコラムは、株式会社エル・ティー・エスのLTSコラムとして2019年4月から連載を開始した記事を移設したものです。

当コラムの最新の内容は、書籍『Business Agility これからの企業に求められる「変化に適応する力」(プレジデント社、2021年1月19日)』でご紹介しております。

ライター

硬直的な予算管理から、柔軟で適応型の予算管理へ

環境変化が激しく予測が難しい時代は、企業の予算管理の在り方にも大きな挑戦を投げかけています。自分自身も経験があるのですが、3か月先のことを見通すのも難しい中で、通期の売上予算やかなり先のコストを確定することは相当な困難を伴います。結果的に、予測というよりも単なる願望のような予算になってしまうことも少なくありません。

今、予算管理の新しい在り方として「Beyond Budgeting」と言う考え方が提唱されています。「Beyond Budgeting」の実態はさまざまな斬新な予算運用方法の集合体で、その特徴も運用している各社ごとの違いも大きいですが、特に分かりやすい四つの特徴に絞って解説します。

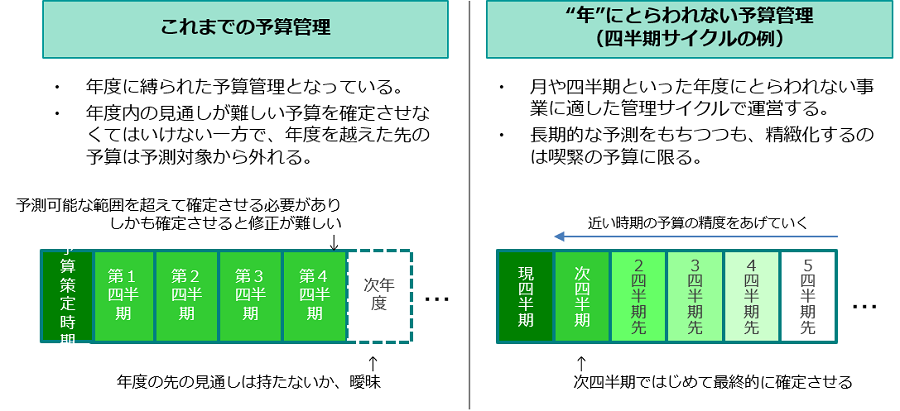

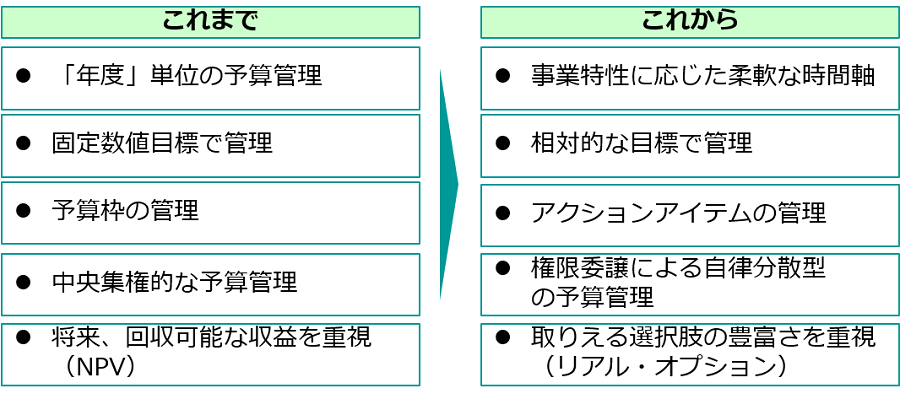

「年度」の予算管理から、柔軟な時間軸へ

「Beyond Budgeting」の考え方で最も分かりやすい考え方は「年」という時間軸に縛られないことです。業種・業態によって見込みを立てるのに適当な期間は異なります。例えば私たちコンサルティングサービスだと、半年先の案件状況を見通すことは簡単ではありません。小売業の人と話すと、四半期どころか月単位で状況が変わると言います。逆に建設業などだと、今年よりも来年以降の案件が確保できているかが気になるそうです。

それにも関わらず多くの企業の活動は「年」という単位に縛られていることが大半です。一度決まった年度予算は修正が難しく、極端なケースでは新しい活動をはじめるには次の年まで待たないといけない場合もあります。「Beyond Budgeting」の考え方ではその事業に最適なサイクルで予算管理を行います。比較的多いケースは四半期単位を一サイクルとすることです。予算策定は1年どころか5四半期先、6四半期先まで見通して策定しますが、このような先の予算は労力をかけず曖昧に見積っておきます。そして、時期が近づくにつれてその見通しはより精緻に修正され、最終的に次の四半期の段階で確定となります。その過程で不必要だと判断された項目が削られたり、逆に環境変化で必要性の増した項目は追加されたりします。アジャイル開発手法をご存じの方は、バックログ管理の考え方とよく似ていると思われるでしょう。ここでは四半期を例にしましたが、これをその会社の事業管理として適切なサイクル(隔週、月、四半期、半期等)と期間(数四半期先から数年単位)で行うわけです。

予算管理が年度に縛られないのであれば、必然的に市場への業績開示(IR)も年度単位ではなくなります。上場企業が期初に通期予想を示すのは当たり前のように思うかもしれませんが、実はこれは絶対に行わなくてはいけないわけではありません。光学機器メーカーのHOYAは予算管理のサイクルを四半期とした上で、市場への業績開示も四半期単位です。第一四半期~第二四半期には通期の業績予想は示されず、あくまでも次の四半期の予想のみが開示され、通期予想が示されるのは第三四半期決算開示のタイミングとなります。

固定数値目標から、相対的な数値目標へ

売上額や利益額といった固定的な数値目標を設定することは、先が見通せない中では困難を伴います。にもかかわらずこのような固定的な数値目標は決めたら最後、その数値に妥当性があろうがなかろうが強制力をもってしまいます。また、具体的な根拠を持った予測がなりたたない数値目標はもはや感覚値となり、高い目標を設定したい管理者(経営者)側と、できるだけ低い目標を設定したい実行者(現場)側との一種のゲームになる危険性もあります。

では固定的でない数値目標とはどういったものでしょうか。最も分かりやすいのは業界内におけるシェア(順位)です。これらは業界をとりまく環境が不利になり当初の売上目標に達しなかった場合でも、その環境下において最善を尽くしたかどうかをある程度、測ることができます。このほかに資本利益率や、収益対費用比率といった財務効率性に関する指標(KPI)も活用できます。「Beyond Budgeting」の初期の事例として有名なのがスウェーデンの総合金融グループであるハンデルス銀行ですが(ハンデルスバンケン/Handelsbanken)、ハンデルス銀行は、1980年代にスウェーデンの金融業界全体の環境が悪化する中でも、この競合他社へのベンチマークから得た相対目標を活用し、柔軟な予算管理を駆使することでそのシェアを高め、今ではスウェーデン国外にも進出する一大金融グループとなりました。このような指標は逆に市場環境が有利に振れた場合でも有効です。固定目標は、安全策として低い目標を設定してしまったり、目標を一度達成してしまうとそれ以上の努力を止めてしまったりと、より高みを目指せた場合でも努力を促さない側に働くことがあります。相対目標はこのようなことも防ぐことができるわけです。

予算枠の管理から、アクションアイテムの管理へ

コストサイドの予算とは何か達成したい目標があった際に、それを実現するための活動資金として割り当てられるものです。大切なのは何をすべきかをしっかり議論し、それに対して資源を割り当てることです。ところが、予算策定の議論では単純に金額ばかりが問題となってしまい、アクションが十分に議論されないことがあります。たとえば「研修予算は上限幾ら」というように、費目ごとに“予算枠”が前年比などを根拠に決められてしまい、その内容については議論されないというようなケースです。予算を申請する各部門は枠の確保が命題となってしまい削減の根拠とならないよう「年度末の予算使い切り」のような動きになったりしますし、逆に予算を認可する経営や財務部門はその必要性を理解せず「予算枠が足りない」といって予算申請をむやみに却下し、必要な活動が行われないといった弊害がおきます。

このようなケースは行うべき活動や目指す成果が曖昧なまま、ただ予算だけがついているので、予算が本当に有効に執行されているのか確かめることも難しくなります。私はBPM(ビジネスプロセスマネジメント)研修の講師をしており「年度末で予算が余っているから」という事情で研修を依頼されることもありますが、このような理由で行われる研修は本当に必然性があるのか気になってしまいます。またビジネスプロセスマネジメントの活動もお客様にから「予算は確保したけど、具体的な活動内容は決まっていないから相談したい」と言われることもあります(その場合、どうやって予算額を決めたのでしょう?)。このように予算額を議論する前に、何をするのか(=アクションアイテム)をしっかり議論しそれに対して予算を割り当てるという、本来当たり前ですがいい加減になりがちなことをしっかり行うというのがこの考え方です。

中央集権的な予算管理から、自律分散型の予算管理へ

ここまでを読んでお分かりかと思いますが、「Beyond Budgeting」の趣旨は事業や業務の特性に合わせて時間軸や目標の形態を柔軟に選び、アクションプラン(=やること)を中心に議論していこうという考え方です(そう考えると本来当たり前の戦略策定の流れだとも思えます)。こうなると予算の立案も執行も、現場をよく知り迅速に状況判断を行うことができる人が担った方が効率的です。必然的に予算管理の中心は、“本社”のような組織(ないし個人)が決めて予算を決定・承認するといった中央集権的な進め方ではなく、より現場主導の自律分散型の進め方に移ります。この現場中心の考え方は、どのような観点でビジネスアジリティを語ったとしても登場する一貫した考え方です。

究極的には組織全体での予算管理をほぼ廃止してしまって、担当者は必要な相談や説明を周囲の人にしっかり行うことを前提に、自分の判断で自由にコストを使えるという考え方に行きつきます。前回のコラムで登場したモーニングスターはこのような考え方に基づいたコスト管理を行っていますが、それは現場で状況を最も良く知る人が、必要な関係者と相談した上で決めたコストには無駄なものはないと信じるということが根底にあります。「Beyond Budgeting」で語られている手法の多くは、このようなネットワーク型組織の運営形態と同じ思想の中にあります。ですから「Beyond Budgeting」を実現しようとすると、ただ予算管理の仕組みを変えれば良いというわけではなく、前回触れたような個人の自律を促すさまざまな施策を行わなければ機能しないでしょう。

さて、ここまで四つほど例を示しましたが、「Beyond Budgeting」には他にもさまざまな考え方があります。その根底にあるのはこれまでの年単位&固定目標重視の予算管理の在り方から脱却し、柔軟で変化への適応を重視するとういことであり、紹介した四つの観点を全て満たしていないといけないわけでもないですし、ここに紹介した以外にもさまざまな手法が存在します。

1998年には、このような柔軟な予算管理の考え方を共有し、関心のある企業間でノウハウをシェアするBBRT(Beyond Budgeting Round Table・現Beyond Budgeting Institute)という組織が設立されています(https://bbrt.org/)。設立時期を見ても分かるように、「Beyond Budgeting」の歴史は意外と古く、他のビジネスアジリティの主要論点と比べても伝統的な論点であることが分かります。この手法は全体的にヨーロッパの企業が主導しており、BBRT(現BBI)に参加している会社もLEGO、ミシュラン、ボルボ、AVIVA(ロンドンに本拠を置く世界有数の保険会社の一つ)とヨーロッパの有名企業が名を連ねています。

日本でもこのような考え方を取り入れる企業は増えており、先ほど紹介したHOYAの四半期業績開示などはその最たる例です。また2010年前後から、この「Beyond Budgeting」を「脱予算」と訳した上で、新しい予算管理の考え方として紹介する本が何冊か登場しています※1。ただ、「Beyond Budgeting」の本来の意図は従来の統制型で硬直的な企業運営を越えて、権限委譲と環境適応を重視した経営に移行しようということなので、「脱予算」と聞いて「予算(ないし予算管理)を失くすこと」と理解してしまうと、間違いではないにしてもイメージが極端に偏る気もします。

脱予算経営(Jeremy Hope/Robin Fraser (原著), 清水 孝 (訳))(https://www.amazon.co.jp/dp/4820118145)

脱予算経営への挑戦(ブャーテ・ボグネス (著), 清水 孝 /清水 扶慈子 (訳)) (https://www.amazon.co.jp/dp/4820119362/29TVY0M)

日本型脱予算経営(柳 良平 (著))(https://www.amazon.co.jp/dp/4496047624/)

ちなみにLTSの予算管理もこの「Beyond Budgeting」を取り入れているところがあります。予算項目の中には、執行時期がかなり先で、策定時に有効性と予算額を確定できない項目があり、私が担当しているマーケティング領域ではこのような項目がたくさんあります。というのもLTSの会計年度は1月~12月が単位なのですが(つまり普通のカレンダーと同じ)、マーケティング活動のピークは9月~12月です。この時期はビジネスカンファレンスや展示会が多く、マーケティング活動の繁忙期となるのですが、予算策定をしている11月~12月の時期では来年の同じ時期にどのような展示会に出展すれば良いのか予測するのは困難だからです。このようなアクションアイテムは一つの見込みとして、項目だけを計画に載せておき、予算の精緻化や執行可否は市場の状況と全社業績の推移を見ながら判断するのに最も適当な時期に決定します(年度内に項目が加わることもあります)。これらの中には業績が良いにも関わらず執行を取りやめた項目もありますし、逆に業績が思わしくない時でも長期的視点では必要と結論づけられた項目もありますから、必ずしも優先順位が低いものというわけではありません。あくまでも有効性と予算額が予算策定時に議論できないため、精緻化を先送りしている予算です。

正直に言えば、以前の私はこのような予算運用があまり好きではありませんでした。年度の予算として確定してしまい、あとは部門内で自由に運用できる方が責任者としては楽だからです。しかし、最近では、それは単に“自分が楽をしたい”というだけで、環境変化の速いビジネスにおける心構えができていなかったのだと感じるようになりました。環境変化が速い中では、常にアクションアイテムの優先順位の修正を行い、その必要性を周囲の人と議論するのは当たり前のことです。今ではこのような予算運用の考え方はLTSなりの「Beyond Budgeting」の取り組みだと肯定的に考えています。

“稼げる“投資案件よりも、将来の選択肢の豊富な投資案件を選ぶ

予算を策定する際に最も長期的な見通しが要求される項目の一つが投資案件です。新規事業の開始であったり、工場のような大きな設備の導入であったり、M&A(他社の合併&買収)であったりします。先の見通しをしっかり立てることが難しい時代においては、経営者としては「もし想定が外れて、投資が上手くいかなかったら、どうするのか?」ということも考えておかなければなりません。

この点に関して、近年注目されている考え方が「リアル・オプション(アプローチ)」です。これは投資評価手法の一種ですが、もともと金融商品における「オプション」を現実世界(リアル)の不動産やプロジェクトの評価手法として適用したことで「リアル・オプション」と言われます。本来の理論は複雑な数式も登場する少し難解なものですが、理論の詳細はここでは説明を省きます。古くからある考え方ではありますが、経営全般の意思決定の考え方として注目されるようになったのは最近です。

リアル・オプションを簡単に説明するとこういうことです。ある事業計画は1億円の投資に対して3年で5億円の収益が見込まれます。これをプランAとします。もう一方の事業計画は1億円の投資に対して3年で3億円の収益しか期待できません。これをプランBとします。プランBは、プランAに比べて収益性は低いですが、投資した設備は他の用途への転用が出来たり、設備の資産価値が高く、この先も高値で売却したりすることが可能です。これに対してプランAの収益性は高いですが、投資した設備は事業が失敗した際にはそのまま不良資産となる可能性が高いプランで、失敗できません。この場合、もし環境が変化し当初想定した計画通りに物事が進まなくなった場合のことを考えると、計画通りに進捗した際の収益性では劣りますが、環境変化時の選択肢(オプション)が豊富なプランBの方が優れたプランだと考えることもできます。

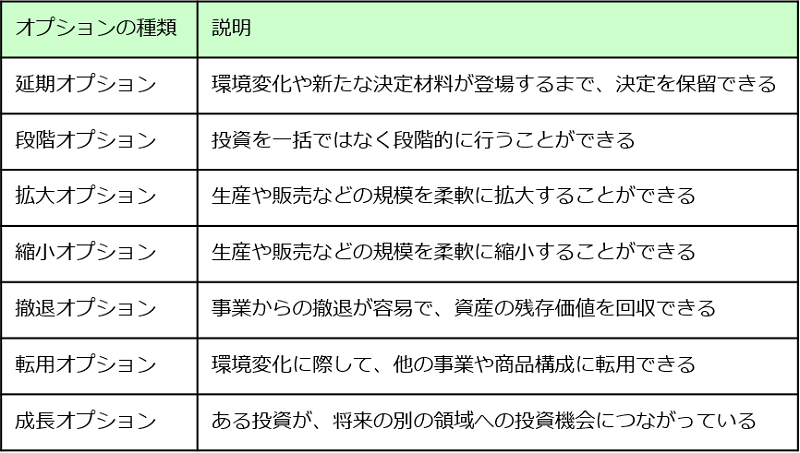

投資評価というと過去は、事業計画そのものの前提が大きく崩れることがない中で、将来受け取れる収益を現在の価値に換算して計算するNPV(正味現在価値)という考え方が主流でした。しかし、この例のように複数の事業計画の中から、収益性だけでなく、前提となっている事項に何らかの変化が起きた際の計画変更の柔軟性や、影響軽減策の多様性などを総合的に判断して投資を決定するのがリアル・オプション(リアル・オプション理論、リアル・オプションアプローチ等とも)と言われる手法です。リアル・オプションにおける選択肢の例はさまざまで、以下のようなものが代表例です。

このリアル・オプションの話を聞くと、私は自社の過去を思い出します。2008年のリーマンショックの前後の不況下では、弊社LTSも大変厳しい時期を過ごしました。当時、チェンジマネジメント※2の専門会社だったLTSは仕事が急減しました。当時の販路はかなりの部分を、他のコンサルティング会社や大手システム開発会社に頼っており、それでなくても変革案件自体が減る中、これらの販路上の会社が不況下でチェンジマネジメントの作業を内製に切り替えたためです。

大規模なプロセス変革において社員に変革意義を説明したり、新業務のトレーニングやマニュアルの提供を行ったりする定着化のための一連の活動

ただ、弊社の売り物は人です。特定の用途のためしか機能しない機械設備と違って、人はさまざまな業務に柔軟に従事することができます。幸いなことに、LTSのシニアマネージャー層は前職でチェンジマネジメント以外のさまざまなコンサルティングサービスの経験がありました。シニアマネージャーたちは手分けして、自分の経験が活かせる案件を開拓し、苦しい時期を乗り切りました。この時に広げたサービスの構成が、今のLTSのサービスの原型となっています。2007年までのLTSは、むしろ育てることに時間がかかる“人”がサービスの中心であることで、より高い成長率と収益を望む投資家からは厳しい評価をもらうこともありました。しかし成長率や収益性は十分でなくても、転用可能性の高い資産を持っていたことがLTSを救ったのです(転用オプションを持っていたと言えるでしょう)。当時の私たちが、リアル・オプションという考え方を知っていたわけではありませんが、結果的にLTSはリアル・オプションの考え方に基づく柔軟性を持った経営をしていたわけです。

アウトソーシングやクラウドサービスといった、資源を自社では保有せずサービスとして活用する手法が盛んとなっていることもリアル・オプションの観点から説明ができます。変化が激しい時代においては、所有している資産が価値ではなく、むしろ負債リスクとなる可能性すらあります。また一から投資して、設備を整えることは時間もかかります。それであれば製造を外部の会社に委託して、自社は製品の設計と販売に資源を集中する方が素早く事業を始めることができます。このように資源は「所有する」のではなく、必要な時に必要な分だけ「活用する(借りる)」という考え方は今後、ますます注目されていくでしょう。

まとめ

さて、ビジネスアジリティコラムの第12回の番外編は 「予算管理」と「投資管理」をテーマに解説しました。ここまでをまとめると、次のようになります。

次回の第13回は組織論の続きで、ビジネスアジリティを実現する上で根幹にある“リーダーシップ”について解説したいと思います。次回も是非読んでください。